题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司年初为其主要产品A确定的目标利润是100万元,已知:A产品市场价格为15元/件,单位变动成本为10元,其分担的固定成本为20万元。则A产品的保本销售量是()件。

A.40000

B.50000

C.30000

D.20000

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.40000

B.50000

C.30000

D.20000

答案

更多“某公司年初为其主要产品A确定的目标利润是100万元,已知:A产品市场价格为15元/件,单位变动成本为10元,其分担的固定成本为20万元。则A产品的保本销售量是()件。”相关的问题

更多“某公司年初为其主要产品A确定的目标利润是100万元,已知:A产品市场价格为15元/件,单位变动成本为10元,其分担的固定成本为20万元。则A产品的保本销售量是()件。”相关的问题

第1题

A.240

B.200

C.360

D.400

第2题

60

0.80

1.25

1.60

第4题

成本的希望,包括:物料运输的时间安排、确定货源和购买数量以及设定销售条件等。也就是说,关键问题是:采购多少?何时购买?在哪里购买(发货地点)?发运物料的重量、形态和规格应该是多少?因为他们意识到购入物料的开支平均要占总开支的50%以上,而其中供应商处于降低成本的焦点位置。现将公司所使用的战略归纳为以下几方面:

(1)收集现有供应商的资料。整理和更新现有供应商的资料,包括所提供的产品质量、公司的供应能力、产品的价格等相关的信息、

(2)重新就合同进行谈判。给供应商寄信,要求其降低价格5%或者更多,对于那些拒绝降价的供应商,则取消合同,重新组织投标。

(3)提供帮助。向供应商的工厂派驻专家小组,帮助他们进行生产重组,并提出其他提高生产率的建议;和供应商一起努力简化零部件的设计,降低生产成本。

(4)不断施加压力。为了保证改进措施不断涌现,设定每年的全面成本削减目标,通常为1年5%或者更多。

(5)减少供应商数量。大幅度减少供应商的数量,有时减幅可高达80%;对于那些致力于提高规模经济的供应商,则增加对他们的购买。

试问:

(1)影响企业提高利润的因素有那些?请分析该案例中公司节约成本提高利润的重点在那里。

(2)如果你是该公司的经理,你会从那方面着手来提高企业的利润,请说明你的理由。

第5题

A.10

B.5

C.9.5

D.4.5

第6题

A.0.1

B.3.75

C.1

D.3

第7题

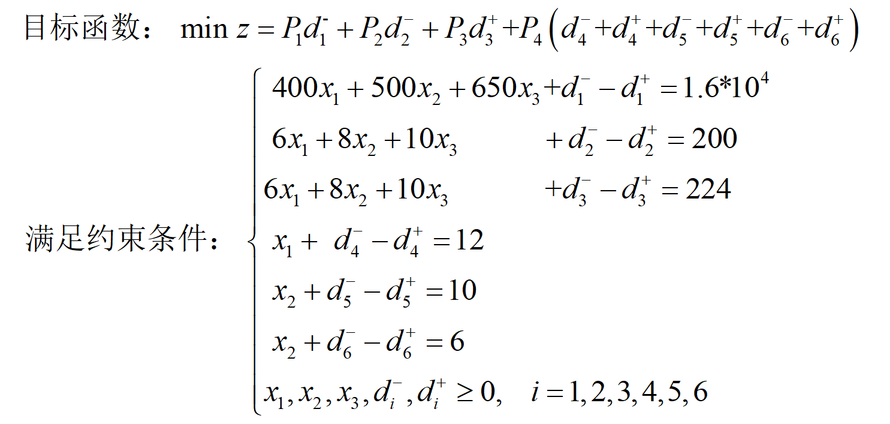

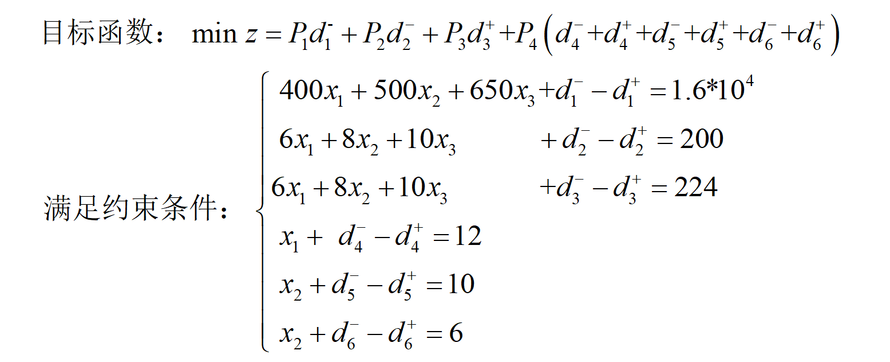

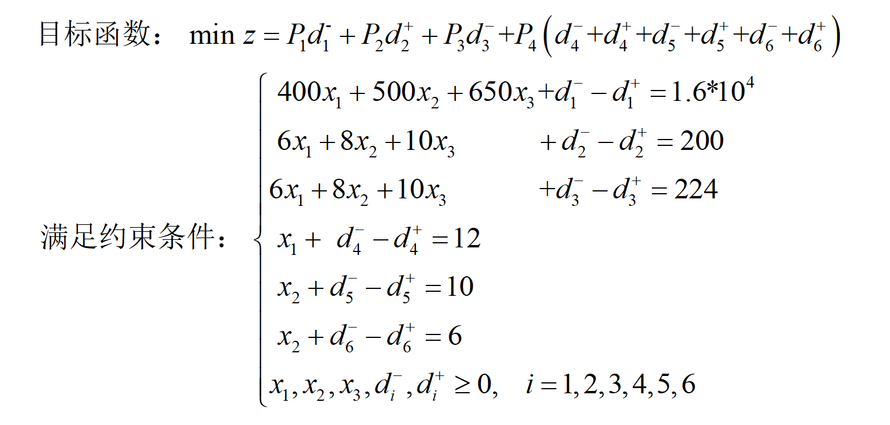

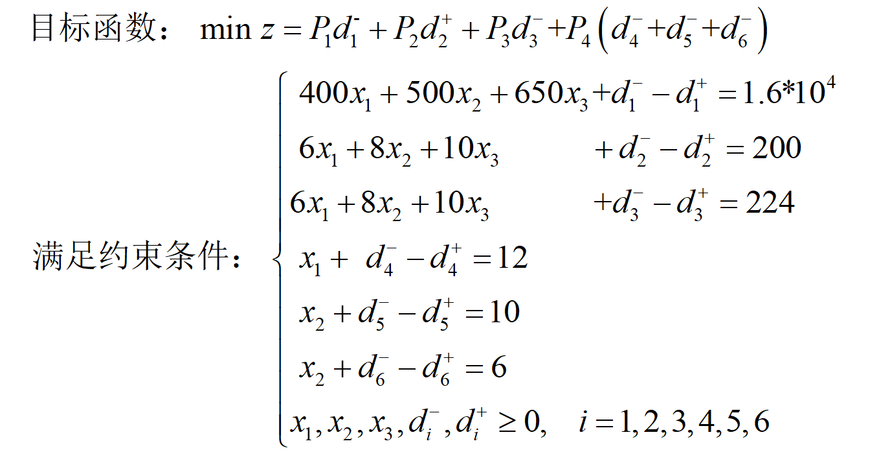

某彩色电视机组装工厂,生产A、B、C三种规格电视机。装配工作在同一生产线上完成,三种产品装配时的公式消耗分别为6、8和10h。生产线每月正常工作时间为200小时;三种规格电视机销售会,每台可获利分别为400元、500元和650元。每月销量预计为12台、10台和6台。该厂经营目标为: P1:利润至少为每月1.6*10^4元; P2:充分利用生产能力; P3:加班时间不超过24h; P4:产量以预计销量为标准。 为确定生产计划,试建立该问题的目标规划模型:

A、

B、

C、

D、

第9题

2. 某公司生产一种产品,20×3年和20×4年的有关资料如表2-12所示。 要求:(1) 用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,税前利润反而大为减少。 (2) 用变动成本法根据相同的资料编制比较利润表,并将它同 (1)中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

要求:(1) 用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,税前利润反而大为减少。 (2) 用变动成本法根据相同的资料编制比较利润表,并将它同 (1)中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

第10题

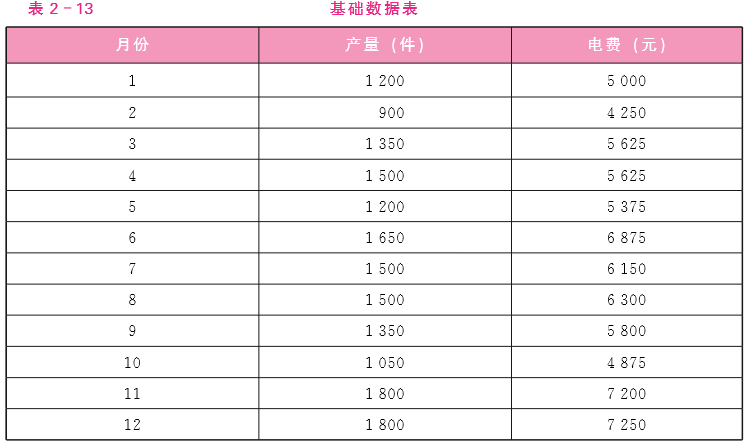

(1)计算A企业2012年下列指标: ①目标利润; ②单位变动成; ③变动成本率; ④固定成本。 (2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

第11题

A.150000

B.50000

C.10000

D.40000