题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据有关资料,在若干个与生产经营成本有关的方案中,选择最优方案,确定目标成本是成本会计的()职能。

A、成本核算

B、成本控制

C、成本预测

D、成本决策

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A、成本核算

B、成本控制

C、成本预测

D、成本决策

答案

更多“根据有关资料,在若干个与生产经营成本有关的方案中,选择最优方案,确定目标成本是成本会计的()职能。”相关的问题

更多“根据有关资料,在若干个与生产经营成本有关的方案中,选择最优方案,确定目标成本是成本会计的()职能。”相关的问题

第1题

| 利润表 单位:元 | ||

| 项 目 | 2009年 | 2010年 |

| 营业收入 | 200000 | 300000 |

| 营业成本 | ||

| 直接材料 直接人工 变动制造费用 固定制造费用 营业毛利 | 40000 50000 20000 ? 40000 | ? ? ? ? ? |

| 销售及管理费用 | ||

| 变动部分 固定部分 | ? 14000 | ? ? |

| 营业利润 | 10000 | ? |

要求:根据上述已知的有关资料,结合成本性态,在问号处填入正确的数据。

第2题

第4题

A.企业集团的全球组织架构、股权结构和所有成员实体的地理分布

B.主要劳务提供方提供劳务的胜任能力、分配劳务成本以及确定关联劳务价格的转让定价政策

C.与非关联方的主要融资安排

D.企业集团利润在全球价值链条中的分配原则和分配结果

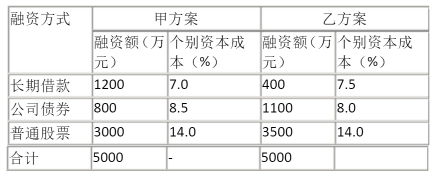

第6题

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

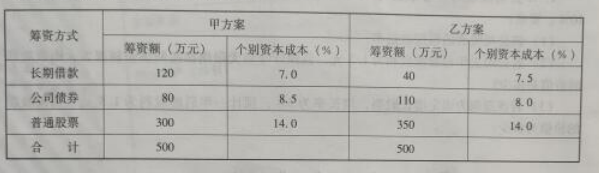

第7题

(1)计算该公司甲乙两个筹资方案的综合资本成本;

(2)根据计算结果选择筹资方案。

第9题

设某企业的全年产量为5000台。有关的成本与价格资料如下:

固定成本3000元/年 单台可变成本0.5元/台

产品售价1.0元/台

求:(1)在现行产量下预期的利润或亏损为多少?

(2)若固定成本降至2000元,对利润有何影响?

(3)若固定成本不变,单台可变成本增加到0.75元,产量应达到多少才能保证获利1000元?

第10题

A.医疗机构销毁病历资料

B.医疗机构伪造、篡改病历资料

C.医疗机构隐匿与纠纷有关的病历资料

D.医疗机构拒绝提供与纠纷有关的病历资料

第11题

资料一:2016年度公司产品产销量为2000万件,产品销量单价为50元,单位变动成本为30元,固定成本总额为20000万元。假定单价、单位变动成本和固定成本总额在2017年保持不变。

资料二:2016年度公司全部债务资金均为长期借款。借款本金为200000万元,年利率为5%,全部利息都计入当期费用。假定债务资金和利息水平在2017年保持不变。

资料三:公司在2016年末预计2017年的产销量将比2016年增长20%。

资料四:2017年度的实际产销量与上年末的预计有出入,当年实际归属于普通股股东的净利润为8400元。2017年初,公司发行在外的普通股数为3000万股,2017年9月公司增发普通股2000万股。

资料五:2018年7月1日,公司发行可转换债券一批,债券面值为8000万元,期限为5年。2年后可以转换为本公司的普通股,转换价格为每股10元。可转换债券当年发生的业务全部计入当期损益。其对于公司当年净利润的影响数为200万元。公司当年归属于普通股股东的净利润为10600万元。公司适用的企业所得税税率为25%。

资料六:2018年末,公司普通股的每股市价为31.8元。同行业类似可比公司的市盈率均在25左右(按基本每股收益计算)。

要求:

(1)根据资料一,计算2016年边际贡献总额和息税前利润。

(2)根据资料一和资料二,以2016年为基期计算经营杠杆系数,财务杠杆系数和总杠杆系数。

(3)根据要求(2)的计算结果和资料三,计算:

①2017年息税前利润预计增长率;

②2017年每股收益预计增长率。

(4)根据资料四,计算公司2017年的基本每股收益。

(5)根据资料四和资料五,计算公司2018年的基本每股收益和稀释每股收益。

(6)根据要求(5)基本每股收益的计算结果和资料六,计算公司2018年年末市盈率,并初步判断市场对于该公司股票的评价偏低还是偏高。