题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

甲持有一项投资组合,相应的预期收益率分别为30%、40%、10%,则该项投资组合的预期收益率为80%。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

答案

更多“甲持有一项投资组合,相应的预期收益率分别为30%、40%、10%,则该项投资组合的预期收益率为80%。()”相关的问题

更多“甲持有一项投资组合,相应的预期收益率分别为30%、40%、10%,则该项投资组合的预期收益率为80%。()”相关的问题

第1题

第5题

A.18.5%

B.15%

C.25%

D.21.5%

第6题

A.贷记债权投资4900000000

B.借记交易性金融资产--公允价值变动100000000元

C.贷记交易性金融资产--公允价值变动100000000元

D.贷记交易性金融资产--成本4900000000

第7题

A.相关系数等于0时,风险分散效应最强

B.相关系数等于1时,不能分散风险

C.相关系数大小不影响风险分散效应

D.相关系数等于-1时,才有风险分散效应

第8题

A.资金成本是选择筹资方案的唯一依据

B.如果投资项目的预期投资收益率高于资金成本率,则项目是不可行的

C.综合资金成本的高低可以评价各个筹资组合方案,作为资金结构决策的基本依据

D.资金成本是企业从事生产经营活动必须挣得的最高收益率

第9题

(1)目前无风险收益率为6%,市场平均收益率为16%,A公司股票的β系数为1.2。

(2)A公司当前每股市价为12元。预计未来每年的每股股利均为2.7元。

(3)B公司债券的必要收益率为7%。

要求: (1)利用资本资产定价模型计算A公司股票的必要收益率。

(2)计算A公司股票的价值,并据以判断A公司股票是否值得购买。

(3)计算乙公司证券投资组合的必要收益率。

第10题

假设某两项投资中的任何一项都有4%的可能触发损失1000万美元,有2%的可能触发损失100美元,并且有94%的概率盈利100万美元,这两项投资相互独立。

1.对应于在95%的置信水平下,任意一项投资的VaR是多少?

2.选定95%的置信水平,任意一项投资的预期亏损是多少?

3.将两项投资迭加在一起所产生的投资组合对应于95%的置信水平的VaR是多少?

4.将两项投资迭加在一起所产生的投资组合对应于95%的置信水平的预期亏损是多少?

5.请说明此例的VaR不满足次可加性条件,但是预期亏损满足次可加性条件。

第11题

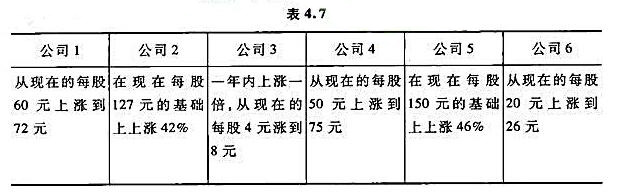

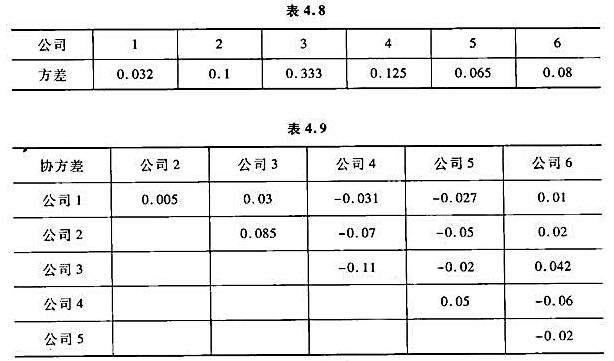

股民从网上搜索到了这几家公司股票的投资风险,这六只股票收益方差和协方差的数据入下表所示。

试问:

(1)一开始,如果忽视所有投资的风险,在这种情况下,最优的投资组合决策是什么,也就是在六种不同股票上分别投资多少?该投资组合总的风险是多少?

(2)假设不能在一种股票上投入超过总额40%的资金,在不考虑风险并加入这一限制条件下,最优投资组合是什么,该投资组合的总风险又是什么?

(3)将投资风险考虑在内,建立一个二次规划模型,使总风险最小,同时保证预期收益不低于所选择的最低可接受水平;

①希望能够获得至少35%的预期收益,同时又要保持最小的投资风险,这种情况下,最优的投资组合该如何?

②要获得至少25%的预期收益,最小风险是多少?要获得至少40%的预期收益,情况又会如何?