题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

投资者准备长期投资A公司股票,预计投资后第一年获得的股利为每股1.2元,股利年增长率为6%;已知

市场上所有股票的平均收益率为8%,无风险收益率2%。A公司股票的β系数是1.2。

要求:

(1)计算投资A公司股票的预期收益率。

(2)计算A公司股票的价值。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

要求:

(1)计算投资A公司股票的预期收益率。

(2)计算A公司股票的价值。

答案

更多“投资者准备长期投资A公司股票,预计投资后第一年获得的股利为每股1.2元,股利年增长率为6%;已知”相关的问题

更多“投资者准备长期投资A公司股票,预计投资后第一年获得的股利为每股1.2元,股利年增长率为6%;已知”相关的问题

第1题

0

10.5

11.5

12.0

第2题

(1)目前无风险收益率为6%,市场平均收益率为16%,A公司股票的β系数为1.2。

(2)A公司当前每股市价为12元。预计未来每年的每股股利均为2.7元。

(3)B公司债券的必要收益率为7%。

要求: (1)利用资本资产定价模型计算A公司股票的必要收益率。

(2)计算A公司股票的价值,并据以判断A公司股票是否值得购买。

(3)计算乙公司证券投资组合的必要收益率。

第3题

A.贷款损失准备

B.坏账准备

C.一般准备

D.长期投资减值准备

第4题

(1)根据资料一,利用资本资产定价模型计算已公司股东要求的必要收益率。 (2)根据资料一,利用股票估计模型计算已公司2014末股票的内在价值。 (3)根据上述计算结果,判断投资者2014年末是否应该已当时的市场价格买入已公司股票,并说明理由。 (4)确定表2中字母代表的数值(不需要列示计算过程)。 (5)根据(4)的计算结果,判断这两种资本结构哪种比较优化,说明理由。 (6)预计2015年已公司的息税前利润为1400万元,假设2015年该公司选择负债4000万元的资本结构。2016年的经营杠杆系数为2,计算该公司2016年的财务杠杆系数和总杠杆系数。

第5题

是公允的),税务部门认定增值税为30.6万元,并开具了增值税专用发票。乙投资者投入货币资金9万元和一项专利技术,货币资金已经存入开户银行,该专利技术原账面价值为128万元,预计使用寿命为16年,已摊销40万元,计提减值准备10万元,双方确认的价值为80万元(假设是公允的)。假定甲、乙两位投资者投资时均不产生资本公积。两年后,丙投资者向该公司追加投资,其缴付该公司的出资额为人民币176万元,协议约定丙投资者享有的注册资本金额为130万元。(假设甲、乙两个投资者出资额与其在注册资本中所享有的份额相等,不产生资本公积)要求:根据上述资料,分别编制被投资公司接受甲、乙、丙投资的有关会计分录。(分录中的金额单位为万元)

第6题

70000元,增加经营成本35000元。该设备采用直线法计提折旧,该企业所得税税率为33%,预期投资报酬率为l0%。

要求:用差额投资内部收益率法确定应否应当进行此项更新改造。

第7题

A.100

B.80

C.81.04

D.62.09

第8题

丙公司发生股权投资业务如下:(1)2018年1月1日,以银行存款100万元购入A公司股票并准备长期持有,占A公司普通股的30%,对A公司的财务和经营政策具有重大影响,A公司可辨认净资产账面价值和公允价值均为3500万。(2)2018年A公司实现净利润1200万元。(3)2019年A公司发生净亏损600万元。要求:(1)计算2018年1月1日丙公司应计入营业外收入的金额。(2)计算2018年内公司应确认的投资收益。(3)计算2018年末丙公司长期股权投资的账面余额。(4)计算2019年丙公司应确认的投资损失。(5)计算2019年末丙公司长期股权投资的账面余额。

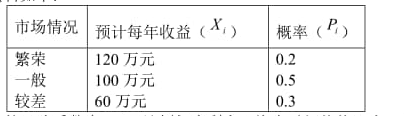

第9题

某企业准备500万元进行投资,根据市场预测,预计每年可获得的收益及其概率的资料如下:

若投资项目的风险报酬系数为6%,无风险报酬率为8%。

(1)计算该项目投资收益的期望值。

(2)计算该项目投资的标准差。

第10题

第11题

A.新增投资的数量必须和收益能力的增长相匹配,只有收益增长带来的价值增量足以弥补新增投资时,才能“为股东创造价值”

B.考虑资本的机会成本,即对经营项目的净利润与投资者用同样资本投资其他项目所获最低收益进行比较,从而衡量其经济利润

C.对风险的未来可预期损失量化为当期成本,与银行的经营成本等一并计入当期损益,从而为可能发生的非预期损失做出资本准备

D.明确商业银行的经营管理目标为保证银行资本安全、达到最有效应用资本的目的C